Sokat javult a hitelek megítélése

Bár a hitelfelvevők számában nem történt jelentős elmozdulás, 2016 mégis komoly áttörést hozott a lakossági hitelek piacán, ami elsősorban a hitelekkel kapcsolatos vélemények, attitűdök pozitív irányú változásában érhető tetten.

Ötből ketten jelenleg is törlesztenek

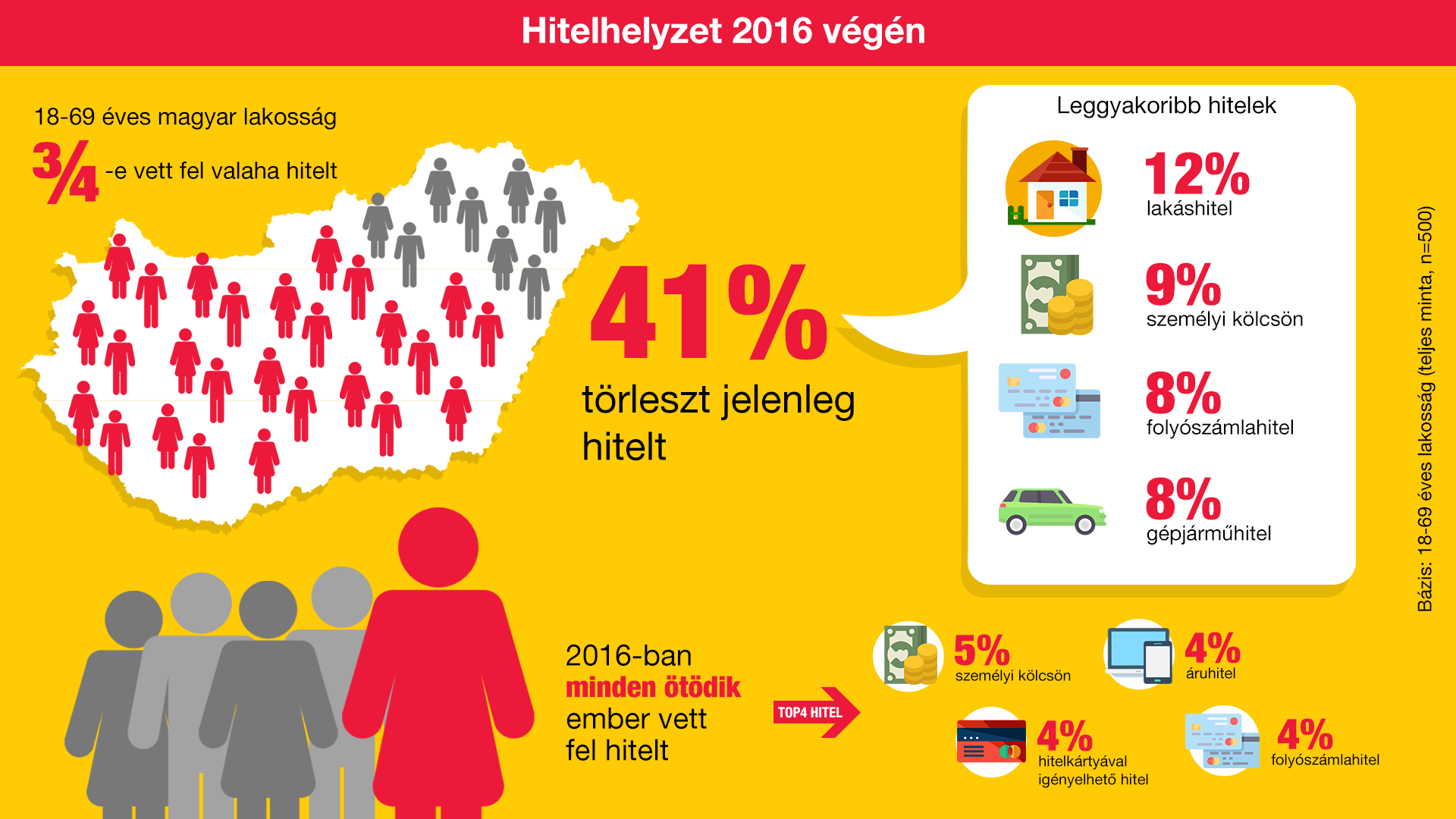

18-65 éves magyar lakosság mintegy háromnegyede vett már fel életében legalább egy alkalommal valamilyen hitelt. Ez az arány az elmúlt egy évben nem változott, sőt a Cofidis Hitel Monitor kutatássorozat kezdete, 2011 novembere óta nagyjából ezt a 75 százalék körüli értéket mérjük – vagyis elmondható, hogy négy magyarból három rendelkezik hitelfelvételi tapasztalattal, és az új hitelt igénylők is jellemzően ebből a körből kerülnek ki. A tavalyi év végén a lakosság 41 százaléka törlesztett valamilyen hitelt, gyakorlatilag ugyanannyian, mint egy évvel korábban, 2015 óta tehát az élő hitelszerződéssel rendelkezők számában sem tapasztaltunk változást – 2011-2012-höz képest viszont érezhető a csökkenés, akkor ugyanis a lakosság nagyobbik része a törlesztők táborába tartozott.

A hitellel rendelkezők felének van olyan szerződése, amelyet az utóbbi egy évben kötött, és bár 2016-ban mintha kissé nőtt volna a hitelfelvételi kedv, a piac az új szerződéskötések számát illetően is kiegyensúlyozottnak mondható. Míg a hitellel rendelkezők többségének egyetlen hitele van, közel egyharmaduk többet is törleszt, igaz három vagy annál több élő hitelszerződéssel csak a magyarok 3 százaléka rendelkezik. Az adatokból azt is látjuk, hogy leginkább a harmincas-negyvenes korosztály él a hitelfelvétel lehetőségével: körükben az átlagosnál lényegesen magasabb – 55-60 százalék körüli – a hitellel rendelkezők aránya, miközben a 18-29 évesek alig több mint egynegyede, a hatvanas éveikben járóknak pedig csupán egyötöde törleszt valamilyen hitelt.

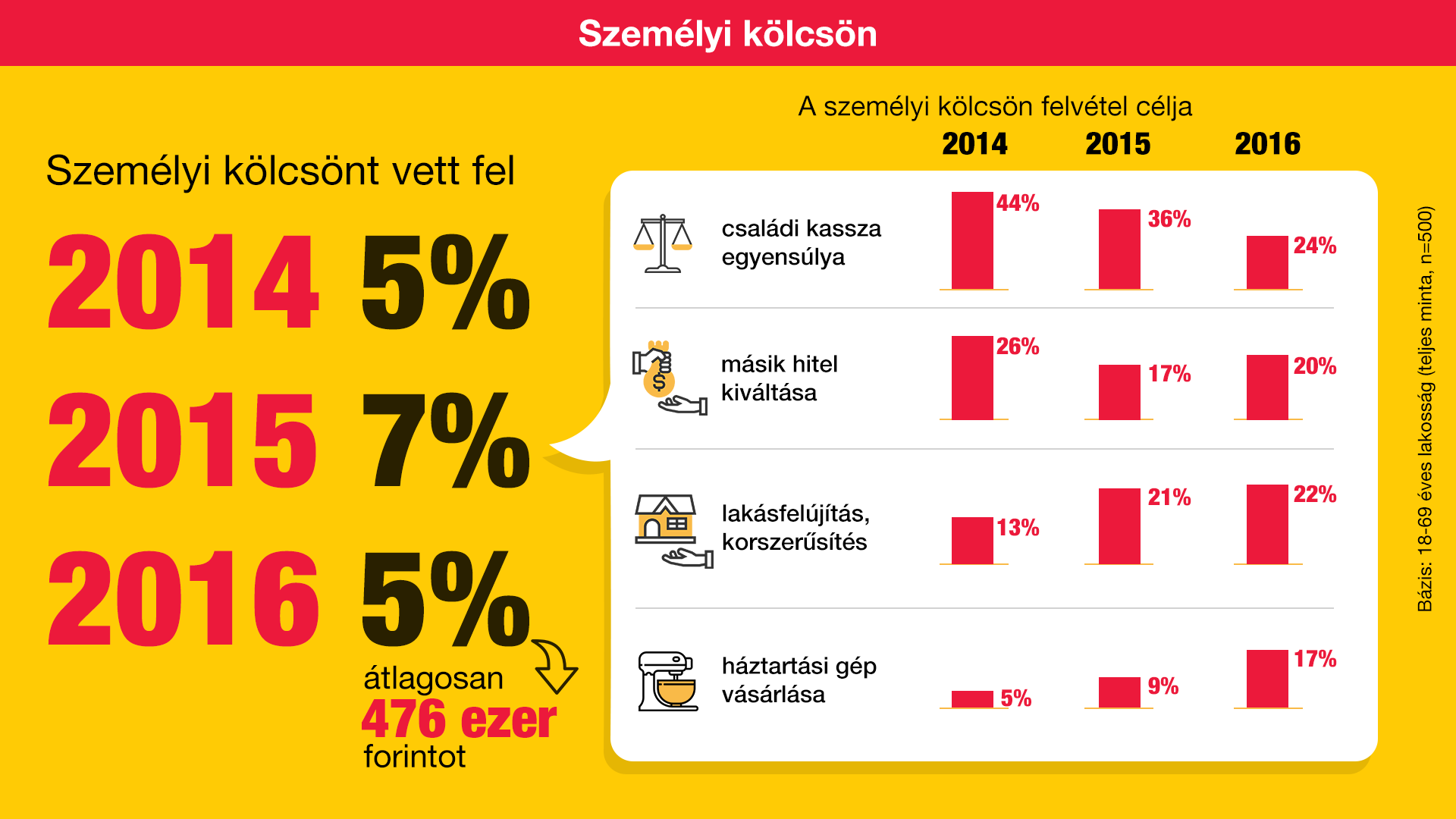

A felvett hitelek típusát vizsgálva azt látjuk, hogy bár még mindig lakáshitellel rendelkeznek a legtöbben – a lakosság 12 százaléka –, a törlesztők száma az elmúlt években folyamatosan csökkent, és a 2016-ban felvett hiteleket tekintve messze nem ez volt a legnépszerűbb hiteltermék. Tavaly áruhitelt és személyi kölcsönt vettek fel a legtöbben – utóbbival a lakosság egytizede rendelkezik jelenleg. Az elmúlt egy évben igénylők átlagosan 476 ezer forintot vettek fel, ugyanakkor a többség 400 ezer forintnál kisebb összeget kapott.

A hitellel a célok megvalósításáért

Bár a személyi kölcsön továbbra is sok esetben hozza egyensúlyba a családi kasszát, folyamatosan csökken azok aránya, akiknél a pénzügyi nehézségek áthidalása motiválja a hitelfelvételt, és ezzel párhuzamosan egyre többen vannak, akik jövőbeli céljaik megvalósítására vesznek fel hitelt. Míg 2015-ben a személyi kölcsönt igénylők 36 százalékánál volt szempont a bevételek és kiadások egyensúlyban tartása (vagy adott esetben a „tűzoltás”), addig 2016-ban már csak 24 százalék esetében játszott ez szerepet. Ezzel szemben 22 százalék vett fel személyi hitelt lakásfelújításra, korszerűsítésre, 17 százalék pedig háztartási gépek vásárlására – utóbbi szempont egy évvel korábban csak 9 százalékra volt jellemző.

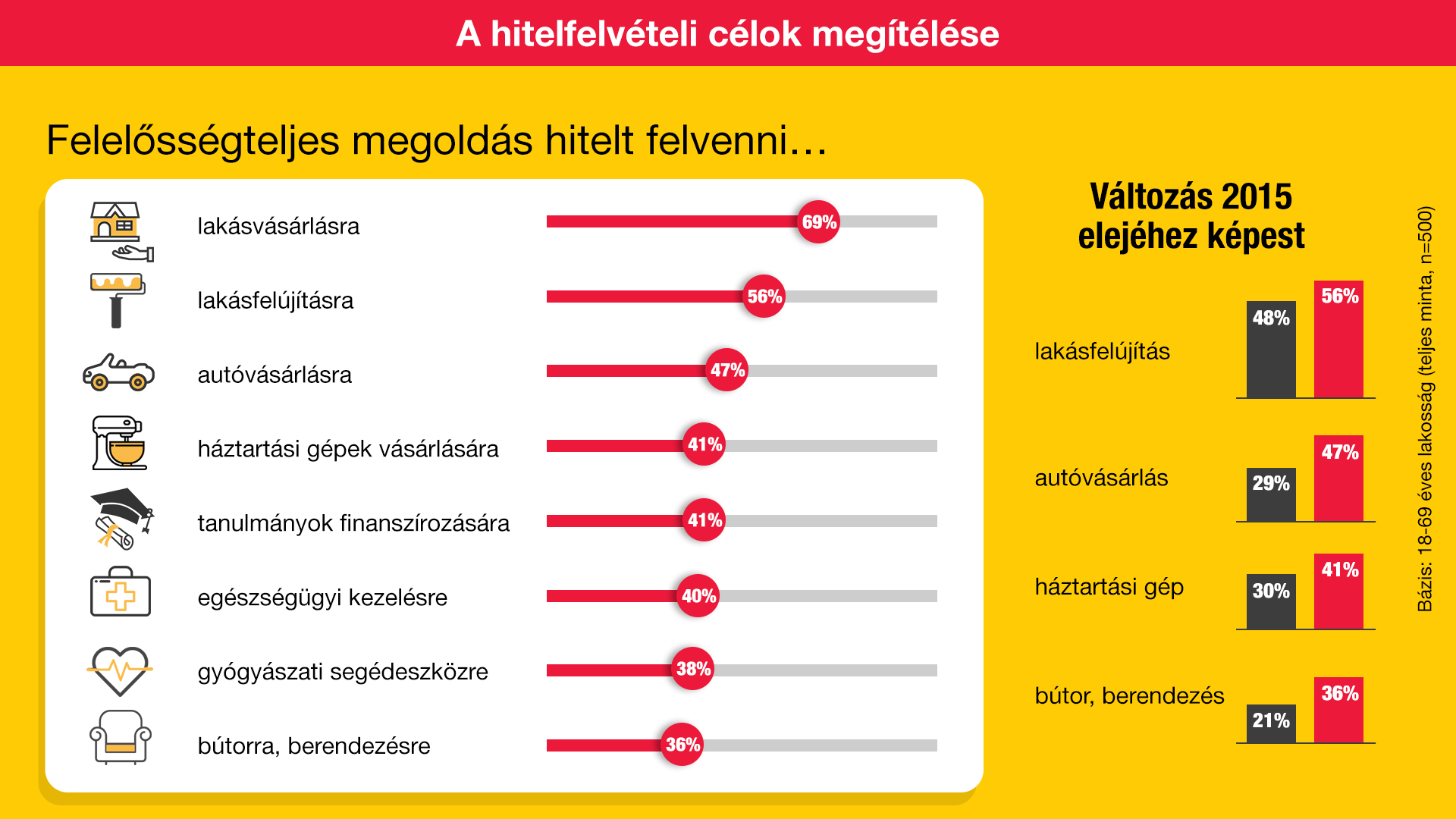

A hitelfelvétel céljában tehát komoly változást figyelhettünk meg a tavalyi évben, de természetesen ez a változás nem előzmények nélküli. A hitelekkel kapcsolatos gondolkodásmód megváltozása már korábban elkezdődött: 2015 őszén jelentősen nőtt azok aránya, akik elfogadható, felelősségteljes megoldásnak tartják a hitelfelvételt, ráadásul olyan célok esetében is, mint bútorok, háztartási gépek, berendezések vagy egyéb eszközök vásárlása. Legtöbben – az emberek 70 százaléka – egyébként lakásvásárlásra tartják megfelelő megoldásnak a hitelt, de a többség lakásfelújítás esetén is egyetért a hitelfelvétellel.

Azonban nem csak a hitelcélok megítélésében figyelhettünk meg változást az elmúlt másfél évben – ezzel egyidejűleg gyakorlatilag minden szempontból javult a hiteltermékek, a hitelintézetek és a hitelfelvétel megítélése. Egyre kevesebben osztják a hitelekhez kapcsolódó negatív véleményeket: míg például 2015 elején még háromból ketten gondolták úgy, hogy a hitelek tartalmaznak olyan rejtett költségeket, amelyekkel az emberek csak a hitelfelvétel után szembesülnek, ma már alig több mint felük vélekedik így. De lényegesen csökkent azoknak az aránya is, akik a hitelkonstrukciókat átláthatatlannak érzik, mint ahogy azoké is, akik a hitelfelvételt a szorult helyzettel és a kiszolgáltatottsággal azonosítják. Ezzel szemben egyre többen vélekednek úgy, hogy a hitel egyfajta lehetőség – az emberek többsége egyetért azzal, hogy mind váratlan kiadások fedezéséhez, mind nagyobb léptékű célok eléréséhez jó megoldást nyújthat.

A hitelintézetekkel – és így a hitelekkel – kapcsolatos bizalmat erősítheti az is, ha az emberek érzékelik a köztük lévő versenyt; e téren is jelentősen változott a helyzet, míg ugyanis 2015 elején még az emberek kevesebb mint fele látta úgy, hogy kiélezett verseny van a pénzintézetek között szolgáltatásaik és áraik tekintetében, addig ma már közel kétharmaduk van ezen az állásponton.

Csökken a hitel-ellenesek, nő a hitelpártiak aránya

A hitelekkel kapcsolatos attitűdök változását az is jól mutatja, hogy jelentős mértékben csökkent a hitel-ellenesek aránya, és ezzel párhuzamosan nőtt a hitelkedvelőké. Előbbi csoportba azok tartoznak, akiknek alapvetően negatív a hozzáállásuk a hitelhez, amit legfeljebb egyfajta szükséges rossznak tekintenek; utóbbiba pedig azok, akik kifejezetten hitelpártiak, és a hitelekben a lehetőséget látják, emellett úgy gondolják, hogy ha az ember kellően megfontolt és körültekintő, akkor nem kell tartania a kockázatoktól. E két ellentétes szemléletű szegmens együtt évek óta a magyar társadalom nagyjából felét teszi ki – a másik felét a semleges attitűddel bíró hitel-elfogadók alkotják –, ugyanakkor míg a kutatássorozat kezdetén, de még 2015 első negyedévében is háromszor-négyszer annyi hitelellenes volt, mint hitelpárti, addig mostanra már szinte megegyezik a két csoport nagysága. Legutóbbi felmérésünk szerint a lakosság 26 százaléka nevezhető hitelellenesnek, 23 százaléka hitelpártinak.

Mindent egybevetve kijelenthető, hogy 2016 leginkább a hiteltermékek megítélésében, a hitelfelvétellel kapcsolatos véleményekben, attitűdökben hozott változást. Az emberek ma már bátrabban fordulnak a hitelintézetekhez, mint néhány évvel ezelőtt, és olyan célokra is vesznek fel hitelt, amelyek esetében korábban inkább elzárkózóak voltak. Jó okunk van feltételezni, hogy ez a pozitív tendencia idén is folytatódni fog, és a hitel egyre inkább a tudatos pénzügyi magatartás elfogadott eszköze lesz – ami hosszabb távon a hitelfelvevői kör bővülését is eredményezheti.