Baba-helyzet itthon

Alapvetően gyerekpártiak a magyarok: vagy van gyerekük (51%) vagy még nincs, de szeretnének (22%). Jellemzően a házasság nem igazán fontos (28%), elég az egy háztartásban élés is (65%). A „tipikus” leendő szülő 2019-ben 40 alatti, legalább középfokú végzettségű, magasabb jövedelemmel rendelkezik és élettársi kapcsolatban él vagy még egyedülálló. Ez összefügg azzal a jelenséggel, hogy kitolódik a gyerekvállalás, mert a szülők először fejezik be az iskolát, azután jöhet csak a családbővítés.

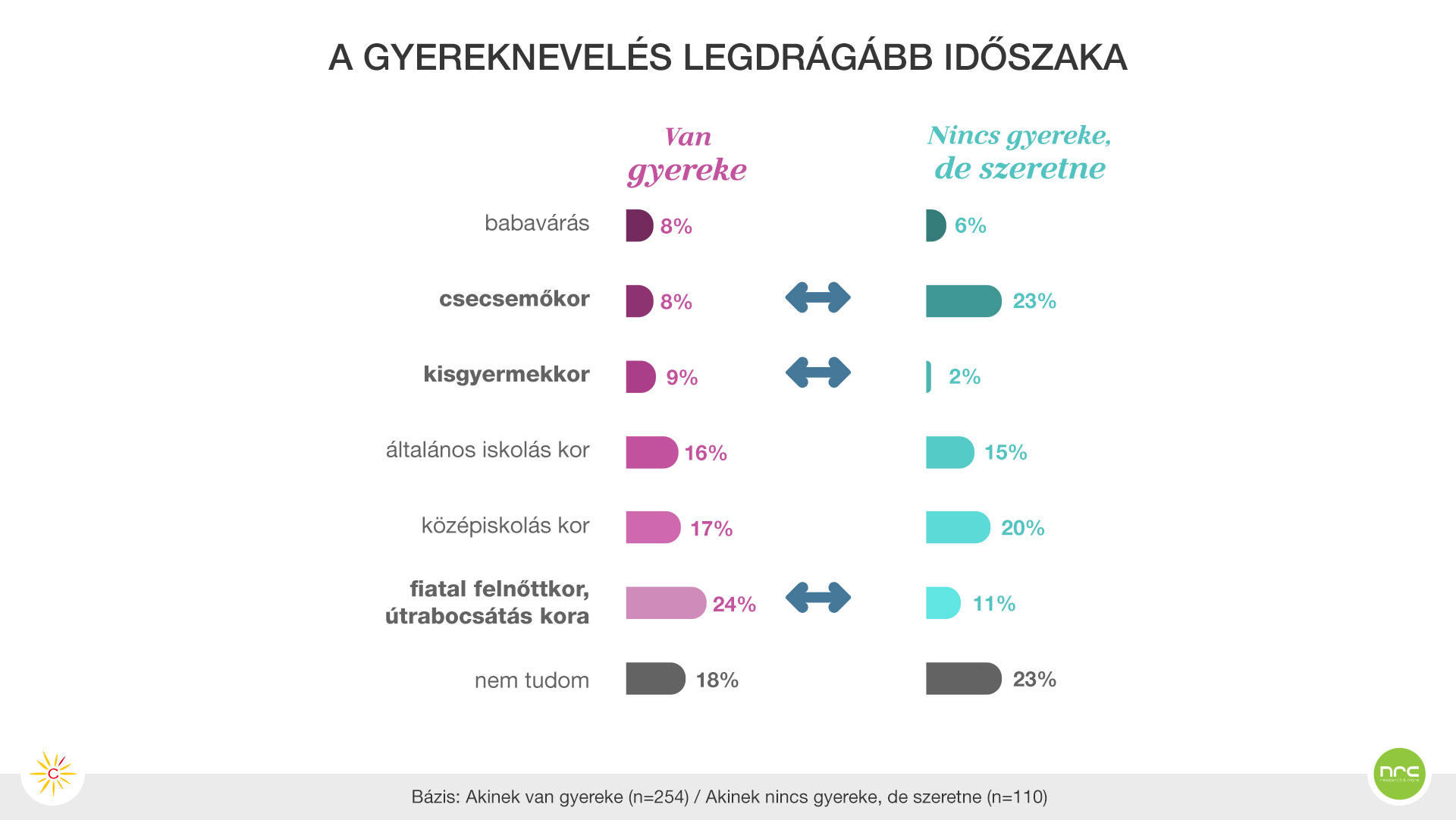

Igaz-e a mondás: „kis gyerek, kis gond – nagy gyerek, nagy gond”?

A jövőbeli szülők a gyereknevelés induló költségeiről jóval nagyobb léptékben gondolkodnak: egy „babacsomagot” (orvos, terhesgondozás, babakelengye, autósülés, hordozó, babakocsi) átlagosan 1,2 millió forintra becsülnek és az anyagilag leghúzósabb időszaknak a csecsemőkort látják. Míg a gyerekesek ennek majdnem felét, 700 ezer forintot kalkuláltak, és ők épp fordítva látják, szerintük iskoláskort elérve kerül majd igazán sokba a gyerek. Az anyagilag legmegterhelőbb tételekben viszont egyetértés van a két csoport között, ezek az iskolai kiadások, a ruházkodás és az iskolán kívüli fejlesztő foglalkozások.

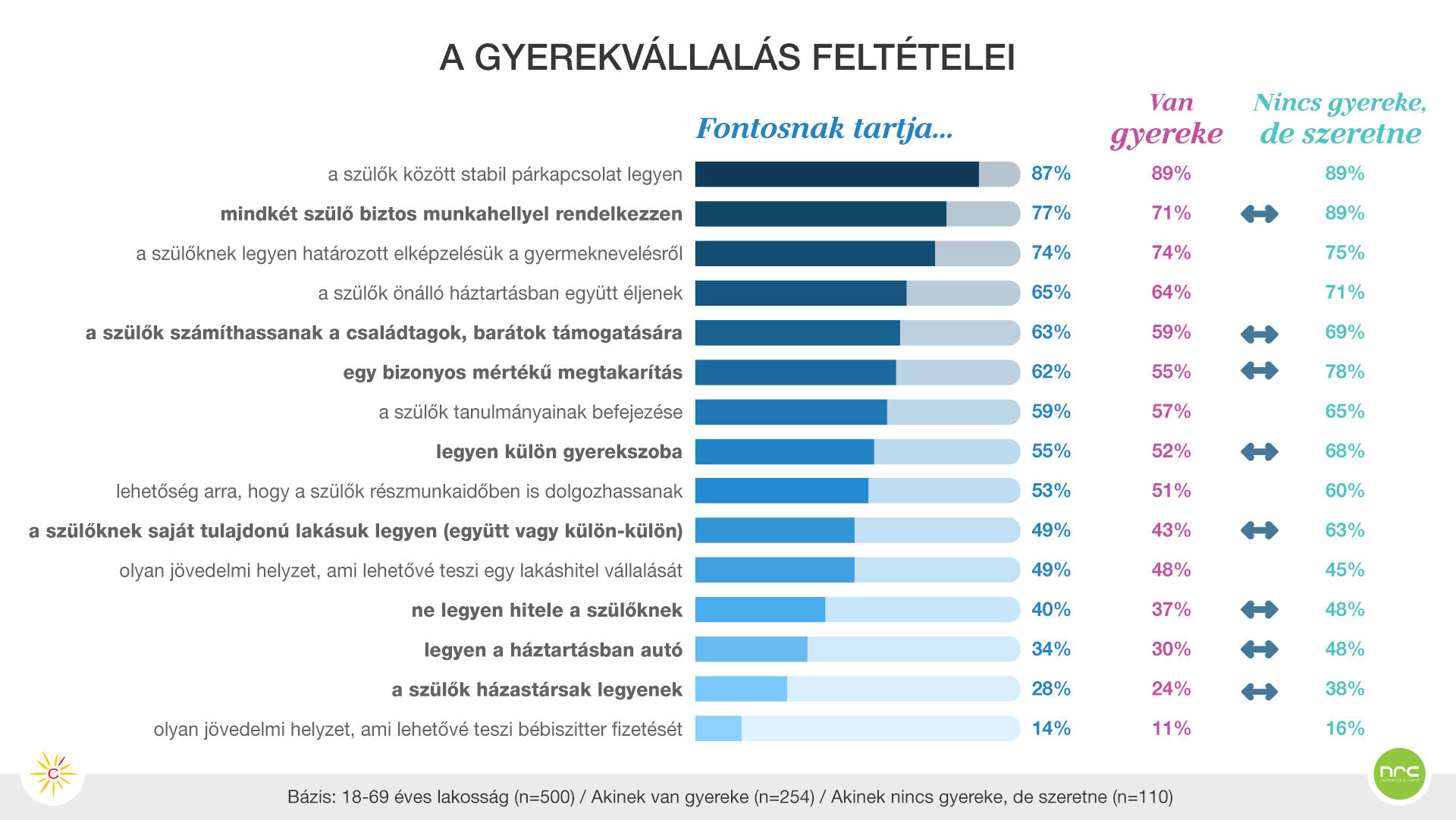

Feltétel-halmok babavárás előtt

A jelenlegi gyerekeseknek szerint a gyerekvállaláshoz nem a szilárd pénzügyi helyzet az első, náluk a biztos munkahely (71%) mellett a határozott elképzelés a gyereknevelésről (74%), a szülők együttélése (64%), a támogató családi, baráti környezet (59%) sorolódnak előre. A jövőbeli szülőknél viszont ezek mellett az anyagi faktorok, a megtakarítás (78%), a külön gyerekszoba (68%) és a saját lakás (63%) is jobban érvényesülnek. A leendő szülők magas elvárásaihoz bizakodó jövőkép is társul, alig akad olyan körülmény, amiről a túlnyomó többség ne gondolná, hogy ne valósulna meg a későbbi gyerekszületésig: ilyen a házasság, a részidős munkalehetőség és egy olyan szintű jövedelem, ami lehetővé teszi lakáshitel felvételét, bébiszitter fizetését. Egy dologban viszont mindkét csoport egyetért: a gyerekvállalás legfontosabb feltétele a szülők közötti stabil párkapcsolat (87%).

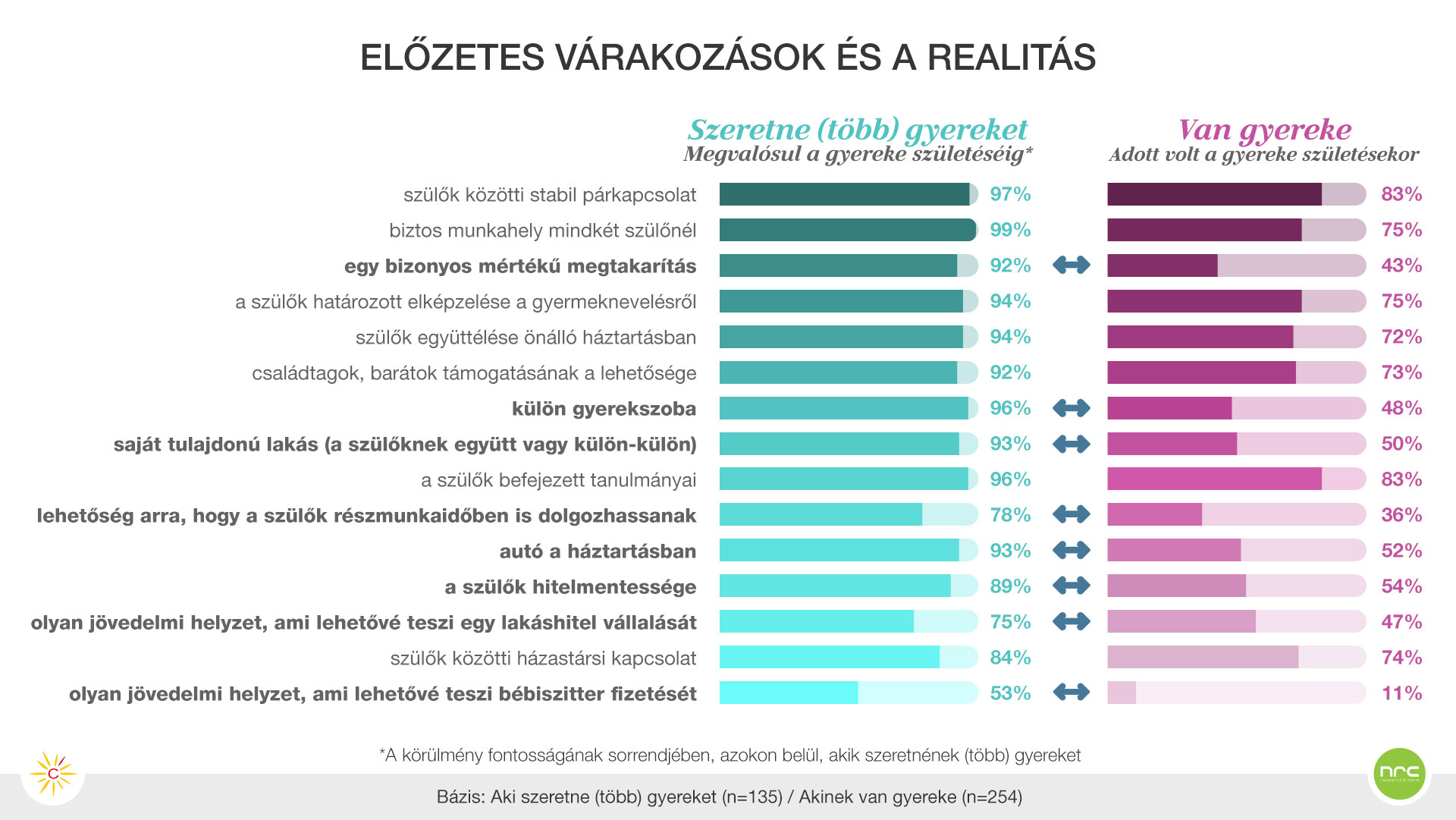

Idealizmus vs. racionalizmus

A gyerekesek többségének utólagos bevallása szerint, a legtöbb szükséges körülmény adott volt a gyerek születésekor (67%). Egyedül a megtakarítás (43%), a külön gyerekszoba (48%), a saját lakás (50%) és a részmunkaidős állás (36%) megvalósulásában éreztek némi hiányérzetet a szülők. Saját lakás esetében banki hitelt (33%) és állami támogatást (31%) szinte ugyanolyan sokan veszik/vennék igénybe, mint a család anyagi segítségét (37%). Önálló háztartásba költözéskor és autóvásárláskor egyaránt sokaknál felmerül a banki hitel és a családi támogatás is, míg a családi támogatás különösen fontos forrás a külön gyerekszobánál (20%).

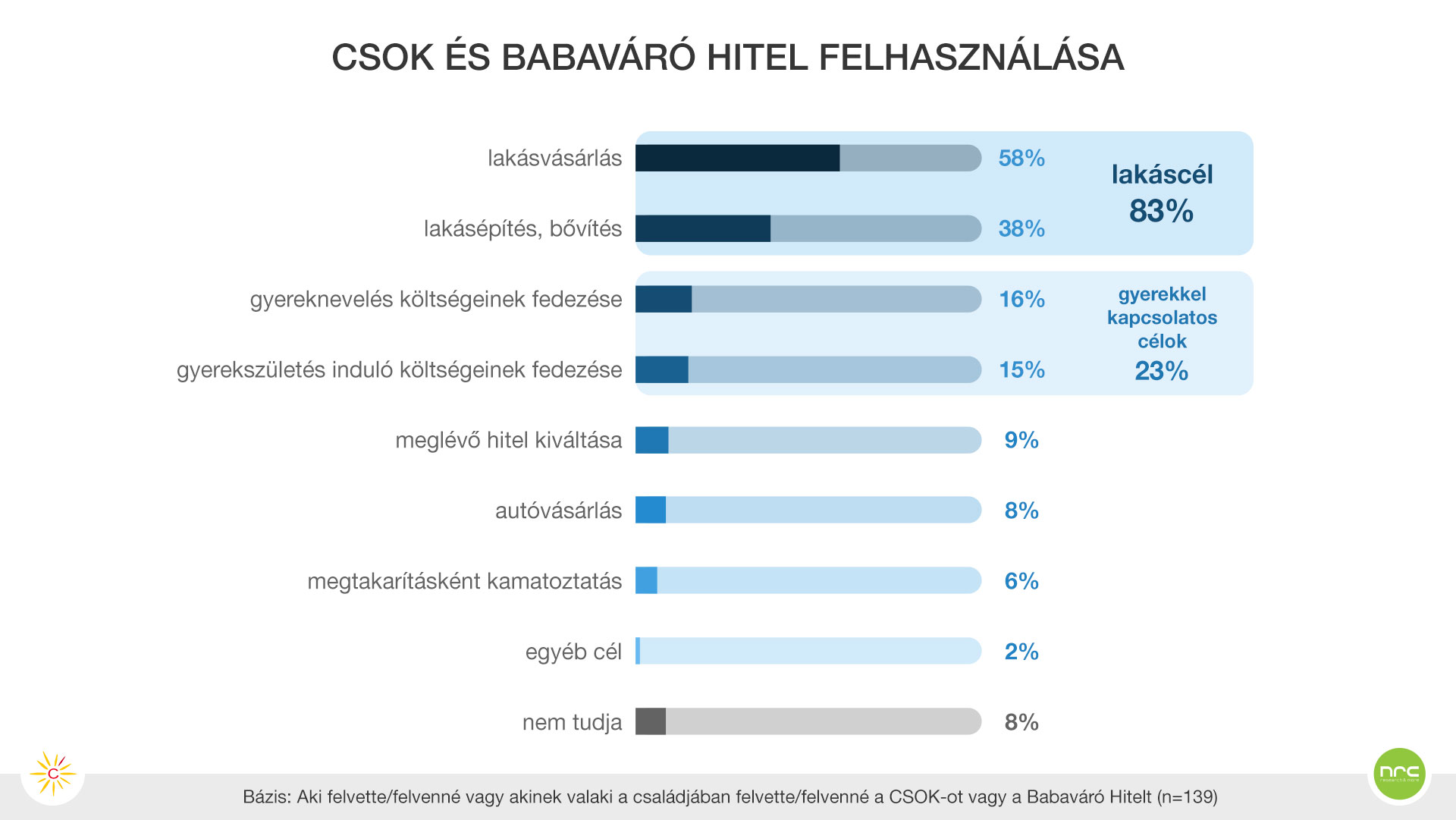

Babaváró és CSOK körkép

Egyelőre kevesen vannak, akik már igénybe vették a CSOK-ot vagy a babaváró hitelt, azonban a gyereket tervezőknél nagy az érdeklődés: minden negyedik-ötödik igénybe venné. Viszont nagy részüknél sok a kérdőjel: 41 százalék még nem döntött, hogy felvenné-e egyáltalán. Az elsődleges finanszírozási cél a lakásvásárlás (58%), de sokan építkezésre, lakásbővítésre fordítanák (38%). Gyerekneveléssel kapcsolatos kiadásokat a válaszadók negyede (23%), meglévő hitel kiváltást 9 százalék, és autóvásárlást 8 százalék jelölt meg. A kedvezményes hitel megtakarításként vagy befektetésként való kamatoztatása csak kis mértékben (6%) van jelen, jellemzőbb a férfiakra, emellett pedig a diplomásokra, a budapestiekre és a magasabb jövedelműekre is.

*saját maga vagy családtagja révén