Amikor hitelt veszünk fel, akkor jellemzően hosszú távra tervezünk. A nem várt eseményekkel azonban nem tudunk előre tervezni – ezek sajnos bármikor, bárkivel megtörténhetnek. Hitelfedezeti biztosítás igénybevételével már akár havi pár ezer forintért cserébe nyugodtan alhatunk.

Amikor hitelt veszünk fel, akkor jellemzően hosszú távra tervezünk. A nem várt eseményekkel azonban nem tudunk előre tervezni – ezek sajnos bármikor, bárkivel megtörténhetnek. Ha attól tartunk, hogy egy esetleges baleset vagy a munkahely elvesztése következtében valamikor a jövőben jöhet egy olyan időszak, amikor nem fogjuk tudni fizetni a hitelünket, akkor a hitelfedezeti biztosítás igénybevételével akár havi pár ezer forintért cserébe nyugodtan alhatunk.

Több pénzintézet esetében és a Cofidisnél is emelkedett a hitelfedezeti biztosítást igénylők aránya a koronavírus-járvány időszaka alatt. A pandémia alatt többen kerültek kórházba, veszítették el a munkájukat, esetleg vált hosszabb-rövidebb időre bizonytalanná a megélhetésük. Ez a helyzet sokakat ráébresztett arra, hogy anyagilag könnyen kiszolgáltatottá válhatnak, hiszen a hitelt ilyen helyzetekben is fizetni kell tovább, így növekedett az érdeklődés a törlesztésbiztosítás, azaz a hitelfedezeti biztosítás iránt. Bár azt gondolhatjuk, hogy a járványhelyzet következtében bevezetett hitelmoratórium igénybevételével nem kell fizetnünk a hitelünket, de ez most csak egy ideiglenes lehetőség, és ha lejár, ismét a hitelbiztosítás lép elő a leghatékonyabb megoldásként. Arról nem is beszélve, hogy a moratórium nem mindenki számára elérhető opció.

Mit takar a hitelfedezeti biztosítás?

Egy nem várt, kedvezőtlen esemény bármikor és bárkivel megtörténhet. Ilyenkor, ha rendelkezünk hitelfedezeti biztosítással, akkor az adott pénzintézettel kapcsolatban álló biztosító – a Cofidis esetében: az Assurance du Crédit Mutuel – átvállalja az időszaki vagy akár a teljes törlesztést, így elkerülhetjük a fizetésképtelenség okozta kellemetlenségeket. A hitelfedezeti biztosítás előre meghatározott káresemény bekövetkezésekor nyújt védelmet a felvett hitel futamideje alatt olyan esetekben, amikor a törlesztés nehezítetté vagy akár lehetetlenné válik.

Fontos, hogy ez egy kockázati biztosítás típus, tehát nincs befektetési része, így nem kapunk vissza pénzt, ha lejár a biztosításunk, ami akkor történik meg ha megszűnik a hitelszerződésünk. A törlesztésbiztosítást új vagy már meglévő hitelhez is igényelhetjük, valamint a Cofidisnél szóban, online, ügyintézővel videóhívásban és írásban is csatlakozhatunk és bármelyik hiteltípushoz kérhetjük. Attól függően, hogy melyik csomagot választjuk a Cofidisnél, csak halálesetre vagy munkanélküliség, munkaképesség csökkenése és keresőképtelenség esetén fizet a biztosító.

Várakozási idő – amikor nekünk kell megoldanunk a törlesztést

Jó, ha tudjuk, hogy bizonyos káreseményeknél várakozási idővel és önrésszel is számolnunk kell. Munkanélküliségre a várakozási idő alatt nem térít a biztosító (ez 90 nap a Cofidis hitelfedezeti biztosítás esetében), ez az idő a szerződéskötés napjától számolódik. Valamint keresőképtelenség, munkanélküliség esetén 60 nap az önrész, amely időszak alatt nekünk kell gondoskodnunk a törlesztésről, vagyis a biztosító a 60 nap letelte utáni törlesztőrészleteket fizeti.

Mi alapján válasszunk a hitelfedezeti biztosítási csomagok közül?

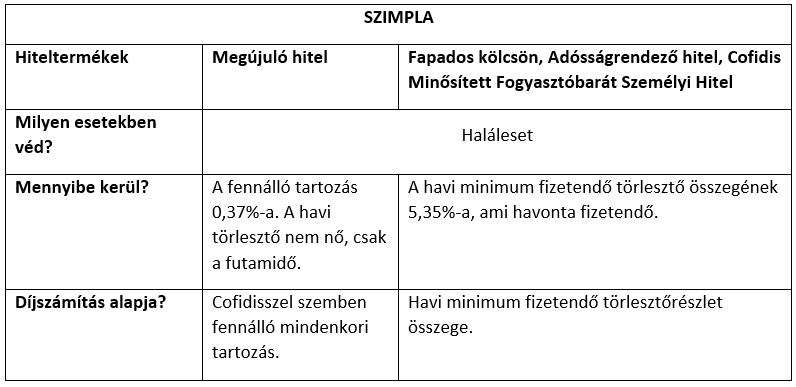

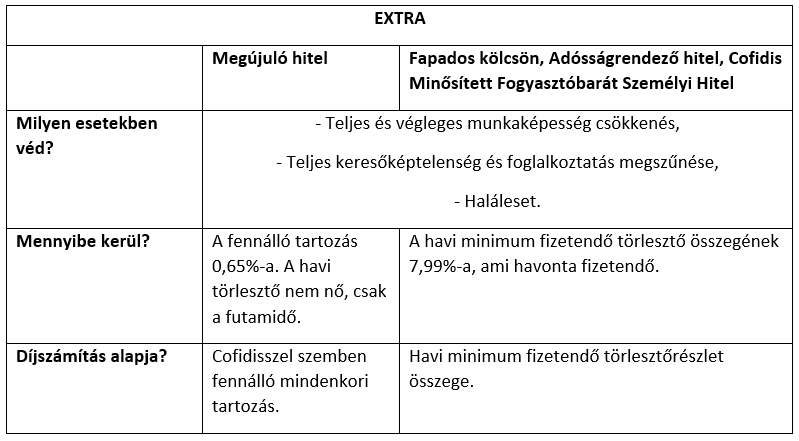

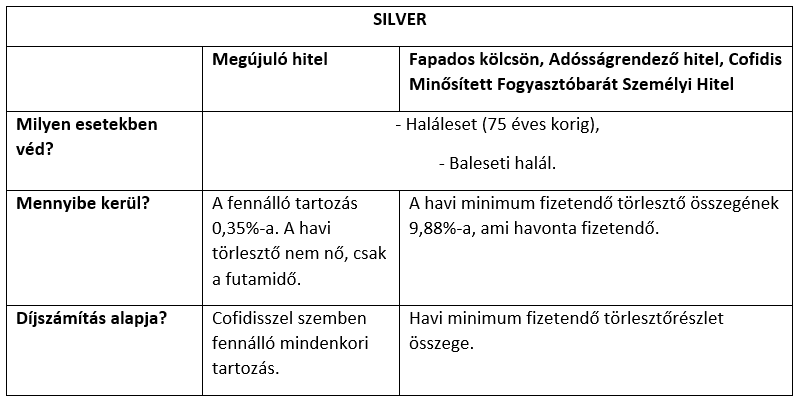

Nálunk, a Cofidisnél, az ügyfelek az igényeik szerint választhatnak a Szimpla, Extra és Silver csomagok közül, amelyeket már meglévő, illetve új kölcsön mellé is igényelhetnek bármelyik hiteltermék mellé. A könnyebb összehasonlíthatóság kedvéért az alábbiakban táblázatba foglaltuk a három csomagot, az alapján lebontva, hogy milyen esetekben véd, mennyibe kerül és mi képezi a díjszámítás alapját a Cofidistől igényelhető személyi kölcsön termékek esetében.

Az alábbi részleteket figyelembe véve érdemes végiggondolnunk, hogy milyen esetekben szeretnénk, ha védelmet nyújtana a hitelfedezeti biztosításunk.

Tippek – miket gondoljunk végig?

Most, hogy már tudjuk, milyen csomagok közül választhatunk, alább adunk néhány fogódzkodót a könnyebb döntés érdekében.

1. Milyen baj érhet bennünket? Először is érdemes végiggondolni, hogy reálisan hol érhet bennünket baleset. Például egy lábtörés tényleg bárkivel megtörténhet és okozhat több hétre jövedelemkiesést. Persze, ha home office-ból el tudjuk látni a feladatainkat, akkor kevésbé problémás egy ilyen helyzet, de ha mondjuk fizikai munkát végzünk vagy olyan jellegű a beosztásunk, amely folyamatos munkahelyi jelenlétet igényel, akkor egy lábtörés akár komolyabb bonyodalmakat is okozhat.

2. Mekkora mértékben befolyásolja a munkavégzésünket a pandémia? Másik reális veszély sokaknak a jelenlegi helyzetben a munkahely elvesztése. Bizonyos szektorokat fokozottan érintett a jelenlegi válság – például a turizmust és vendéglátást. Gondoljuk át, hogy abban a szektorban, ahol mi dolgozunk, reális-e, hogy újabb hullám esetén elveszítjük az állásunkat.

3. Mi lesz az örökségünk, ha a legrosszabb történik? Természetesen senki sem szeret belegondolni a saját halálába, de ha tudatosak vagyunk a pénzügyeink tekintetében, akkor ezt is végiggondoljuk. Ha már van hitelünk, akkor vegyük végig, hogy mekkora tartozást hagynánk az örököseinkre. Az is a gondoskodásnak egy módja, hogy erre figyelünk és még időben megtesszük a szükséges lépéseket.

Megéri-e hitelfedezeti biztosítást igényelni?

A fentiek alapján is jól látszik, hogy természetesen megéri, mert nem várt esemény sajnos bármikor és bárkivel megtörténhet. A hitelfedezeti biztosítás gyakran olcsóbb, mint egy kockázati baleset- vagy életbiztosítás, mivel ez egy csoportos biztosítási fajta. Ez azt jelenti, hogy a biztosító nem egy személlyel, hanem a pénzintézettel köt szerződést és ehhez tudnak csatlakozni az ügyfelei.

További információért látogass el a Cofidis hitelfedezeti biztosítás oldalára.